O primeiro trimestre de 2025 (1T25) do Itaú Unibanco (ITUB4) reafirmou a capacidade da instituição em entregar Crescimento Consistente e resultados robustos, mesmo em um cenário macroeconômico que ainda apresenta seus desafios.

Para o investidor “Buy and Hold”, que busca solidez e previsibilidade de retornos, a análise detalhada deste período revela uma gestão focada em rentabilidade, eficiência e qualidade de ativos, pilares fundamentais para a perpetuação do Crescimento Consistente e da Geração de Valor.

Este relatório busca dissecar os números do 1T25, comparando-os com o 1T24 e o 4T24, para oferecer uma visão clara da saúde financeira e das perspectivas futuras de um dos maiores bancos da América Latina.

📊 Análise Fundamentalista: O Motor do Crescimento Consistente

A performance financeira do Itaú no 1T25 destaca a resiliência e a capacidade de adaptação da instituição, consolidando um caminho de Crescimento Consistente.

O Lucro Líquido Recorrente Gerencial atingiu R$ 11,1 bilhões no 1T25, representando um avanço de 2,2% em relação ao 4T24 e um notável aumento de 13,9% comparado ao 1T24 (Apresentação de Resultados 1T25, p.2).

Este é um forte indicativo de que o Itaú tem conseguido manter um Crescimento Consistente em sua linha de base, impulsionado por uma combinação de fatores, incluindo o crescimento da margem financeira com clientes e o controle de despesas.

A evolução positiva em relação a ambos os períodos anteriores demonstra a solidez do modelo de negócios e a eficácia das estratégias adotadas pela administração para a Geração de Valor ao acionista.

A Margem Financeira Gerencial (NIM – Net Interest Margin) alcançou R$ 44,5 bilhões no 1T25 (Apresentação de Resultados 1T25, p. 2), evidenciando um aumento de 3,2% em relação ao 4T24 e de 13,9% frente ao 1T24.

Este é um dos principais vetores do Crescimento Consistente de um banco. O crescimento foi impulsionado pelo aumento da margem com clientes, reflexo da expansão da carteira de crédito e da gestão de spreads.

A disciplina na precificação de produtos de crédito e na gestão de passivos contribui diretamente para a sustentabilidade da rentabilidade e para o Crescimento Consistente.

A Carteira de Crédito Total encerrou o 1T25 em R$ 1.383,1 bilhões (Apresentação Institucional, p.2), com um Crescimento Consistente de 6,5% em relação ao 4T24 e 16,1% comparado ao 1T24.

Este crescimento foi disseminado por todos os segmentos no Brasil, tanto em pessoa física quanto jurídica (Apresentação Institucional, p.3).

Embora a expansão da carteira de crédito seja vital para a receita, a qualidade dos ativos é igualmente importante. O Índice de Inadimplência acima de 90 dias (NPL 90) manteve-se sob controle, em 2,8% no 1T25, estável em relação ao 4T24 e com leve queda de 0,1 p.p. frente ao 1T24 (Apresentação de Resultados 1T25, p.2).

Isso demonstra que o Crescimento Consistente do crédito está sendo acompanhado por uma gestão de risco prudente, evitando deterioração da qualidade dos ativos.

As Despesas Não Decorrentes de Juros (DNDJ) tiveram um aumento de 10,6% em relação ao 1T24 (Apresentação de Resultados 1T25, p.19).

No entanto, o Índice de Eficiência Consolidado registrou 38,1% no 1T25 (Apresentação Institucional, p.2), com uma melhora de 0,4 p.p. vs. 4T24 e 0,6 p.p. vs. 1T24.

A capacidade de manter o índice de eficiência em patamares baixos, mesmo com crescimento de despesas nominais, indica que o crescimento da receita tem superado o crescimento dos custos operacionais, reforçando a estratégia de Crescimento Consistente e eficiência.

O Resultado de Seguros também contribuiu para o Crescimento Consistente do banco, com um aumento de 15,4% em relação ao 1T24, impulsionado pelo bom desempenho do segmento de seguros de capital e vida (Apresentação de Resultados 1T25, p.17).

Múltiplos e a Percepção de Valor do Crescimento Consistente

A análise dos múltiplos de mercado para ITUB4 é crucial para o investidor de longo prazo, permitindo avaliar se o mercado está precificando de forma justa o Crescimento Consistente e a solidez do Itaú.

ROE (Retorno sobre o Patrimônio Líquido)

ROE do Itaú foi de 22,5% no 1T25 (Apresentação de Resultados 1T25, p.2), superior aos 22,1% do 4T24 e 21,9% do 1T24.

Este patamar elevado e em crescimento reflete a excelência na rentabilidade e a eficiência na alocação de capital, sendo um dos maiores ROEs do setor bancário brasileiro e global.

Para o investidor que busca Crescimento Consistente e rentabilidade, um ROE acima de 20% é um forte indicativo de uma empresa que gera valor de forma eficiente para seus acionistas.

P/L (Preço sobre Lucro)

P/L do Itaú, no fechamento do 1T25 (31/03/2025) seria de aproximadamente 7,24x. Comparado à média histórica de bancos brasileiros e até mesmo a pares globais, um P/L nesse patamar pode ser considerado atrativo para um banco com o histórico e a qualidade de resultados do Itaú.

O mercado, muitas vezes, precifica bancos com um desconto, mas a sustentabilidade do Crescimento Consistente pode justificar um prêmio.

P/VP (Preço sobre Valor Patrimonial)

Considerando que o Patrimônio Líquido Consolidado era de R$ 180.252 milhões em 31/03/2025, e o número de ações preferenciais em circulação, o P/VP seria aproximadamente 2,0x.

Esse P/VP, embora acima de 1,0x (o que indica que o mercado valoriza a empresa acima de seu valor contábil), é comum para bancos com alto ROE e Crescimento Consistente.

Bancos que consistentemente geram ROE acima do custo de capital tendem a negociar com P/VP acima de 1.5x.

🏦Endividamento e Capital: A Base de Solidez para o Crescimento Consistente

No setor bancário, a análise de endividamento se traduz na robustez do capital. O Itaú se destaca pela sua solidez.

O Índice de Capital Nível 1 do Itaú estava em 12,6% no 1T25, com uma redução de 2,6 p.p. vs. 4T24, mas ainda em patamares confortáveis.

O Índice de Basileia total ficou em 15,5% no 1T25. Para o investidor de longo prazo, esses indicadores de capital são essenciais. Eles mostram a capacidade do banco de absorver perdas inesperadas e de expandir suas operações de crédito com segurança, o que é fundamental para um Crescimento Consistente e sustentável.

Em comparação com os requisitos regulatórios e a média dos grandes bancos brasileiros (que geralmente operam com Basileia entre 15% e 18%), o Itaú se mantém bem capitalizado.

Para bancos, o conceito de dívida líquida se difere das empresas não financeiras. O foco recai sobre a liquidez e a capacidade de honrar compromissos.

O Itaú, como instituição financeira, gerencia depósitos e captações como sua principal fonte de funding. A Dívida Bruta e Líquida de um banco é analisada em conjunto com a sua estrutura de ativos e capital.

A robustez do capital e a liquidez da carteira de crédito e outros ativos são os verdadeiros “múltiplos de dívida” para bancos.

💸Dividend Yield (DY) e a Recompensa do Crescimento Consistente

O Dividend Yield (DY) é um atrativo significativo para o investidor “Buy and Hold” em ITUB4. O Itaú é historicamente um pagador consistente e generoso de proventos, sejam eles dividendos ou Juros Sobre Capital Próprio (JCP).

Com um lucro líquido recorrente crescente e um ROE elevado, a Companhia demonstra uma capacidade contínua de gerar caixa para remunerar seus acionistas, tornando-se uma opção atraente para a Geração de Valor via renda passiva.

A política de payout do Itaú, combinada com seu Crescimento Consistente de lucro, reforça sua posição como um dos ativos preferenciais para quem busca dividendos no mercado brasileiro.

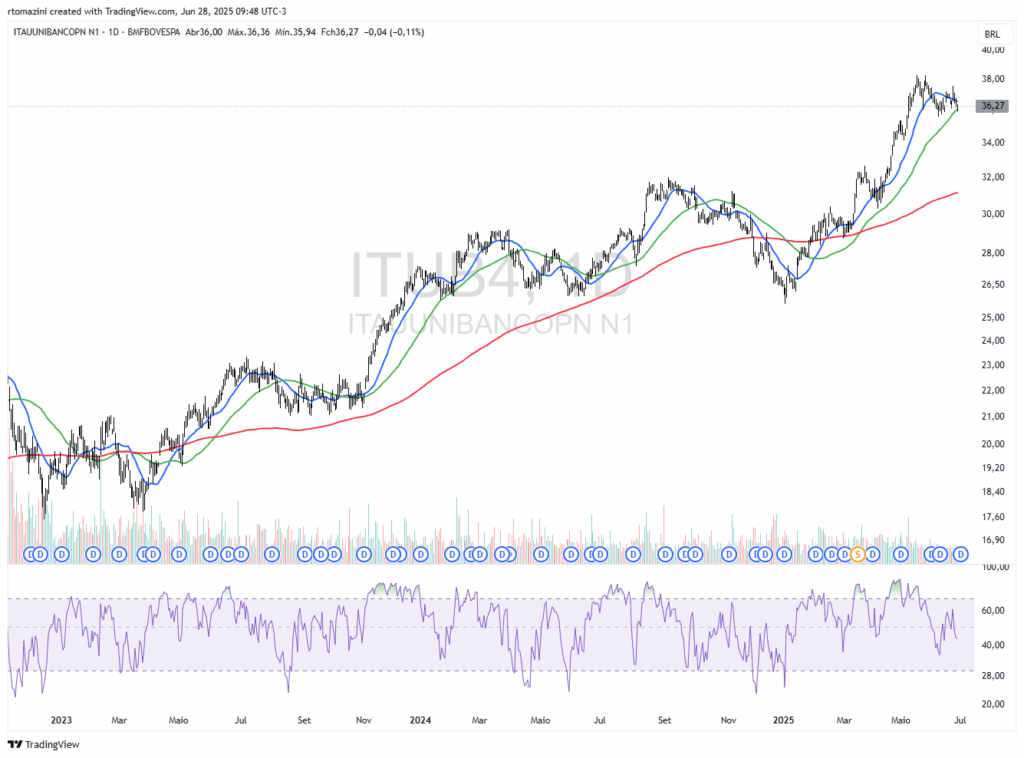

📊 Análise Técnica do Gráfico Diário: O Crescimento Consistente no Preço

O gráfico diário de ITUB4 tipicamente reflete a solidez fundamentalista do banco, mas com movimentos que o investidor de longo prazo pode usar para otimizar seus aportes.

Médias Móveis

Ações de bancos consolidados como ITUB4 frequentemente exibem tendências mais claras. Observar as médias móveis (20 em azul, 50 em verde, 200 em vermelho) pode revelar se o preço está em uma tendência de alta, baixa ou consolidação.

As médias de curto prazo estão acima das de longo prazo e todas estão apontando para cima, isso indica um momentum de alta, refletindo o Crescimento Consistente percebido pelo mercado.

Recuos até a média de 50 ou 200 períodos, em um contexto de tendência de alta, podem ser vistos como pontos de suporte e oportunidades de compra por parte de investidores que acreditam na Geração de Valor da Companhia.

RSI (Relative Strength Index)

O RSI em ITUB4 tende a oscilar entre as zonas de sobrecompra (acima de 70) e sobrevenda (abaixo de 30).

Um RSI próximo ou em sobrevenda, seguido de um repique, pode indicar que o ativo está temporariamente desvalorizado e que compradores de Crescimento Consistente estão entrando, buscando oportunidades de entrada em patamares mais baixos.

Volume

O volume de negociação em ITUB4 é geralmente elevado, dada sua alta liquidez. Picos de volume em movimentos de alta sustentados reforçam a convicção dos compradores no Crescimento Consistente do banco.

Em contrapartida, baixos volumes em pequenas correções podem indicar que a pressão vendedora é pontual e não representa uma mudança fundamental na percepção de valor.

Volumes altos em regiões de suporte podem indicar que o preço está sendo “defendido” por grandes players.

Suportes e Resistências

O gráfico de ITUB4 provavelmente mostra níveis de suporte e resistência bem definidos. Suportes significativos representam pisos onde o preço tende a encontrar demanda, atraindo compradores que veem o valor do banco nesses patamares.

Resistências, por sua vez, são tetos que o preço pode ter dificuldade em romper.

Para o investidor “Buy and Hold”, a quebra de uma resistência importante com alto volume pode sinalizar um novo patamar de preço, enquanto o teste de um suporte pode ser uma zona de conforto para novos aportes, baseados na expectativa de Crescimento Consistente da instituição.

⚠️ Riscos e a Perspectiva do Crescimento Consistente

Apesar do Crescimento Consistente apresentado, o Itaú, como qualquer instituição financeira, está exposto a riscos.

A macroeconomia brasileira (taxas de juros, inflação, crescimento do PIB) impacta diretamente o ambiente de crédito. A concorrência crescente de fintechs e bancos digitais exige constante inovação.

A qualidade da carteira de crédito, embora controlada, pode ser afetada por crises setoriais ou piora do cenário econômico. Riscos regulatórios e de compliance também são fatores a serem monitorados.

Contudo, o Itaú demonstra uma capacidade comprovada de navegar por esses desafios. Sua gestão robusta de capital, a diversificação de suas linhas de receita (crédito, seguros, serviços), a disciplina na gestão de custos e o foco na digitalização são elementos que reforçam a tese de Crescimento Consistente.

A qualidade de seus ativos e a baixa inadimplência são diferenciais que blindam o banco em cenários mais desafiadores.

Para o investidor “Buy and Hold”, o Itaú (ITUB4) se posiciona como um porto seguro no mercado brasileiro, oferecendo um balanço de resultados sólidos, boa rentabilidade e uma política de dividendos atrativa.

O foco em Crescimento Consistente e na otimização da Geração de Valor para o acionista faz de ITUB4 uma candidata perene para carteiras de longo prazo, mesmo com as oscilações naturais do mercado.

⚠️Disclaimer

Este relatório tem fins informativos e não constitui recomendação de compra ou venda de ativos. O investidor deve realizar sua própria análise e consultar um profissional qualificado antes de tomar qualquer decisão de investimento.

📚Referências

Informações coletadas no site de RI do Itaú.

Imagens extraídas do Tradingview.

Escrito por Rodrigo Tomazini em 28/06/2025