A Ambev (ABEV3) demonstrou no 1T25 sua capacidade em impulsionar a Rentabilidade Crescente em um ambiente de mercado que ainda exige resiliência.

Para o investidor “Buy and Hold”, que valoriza a solidez, a gestão eficiente e a Geração de Valor ao longo do tempo, a análise dos resultados da Ambev neste período revela uma Companhia focada em otimização de receitas, controle de custos e disciplina financeira, pilares para a sustentação de sua Rentabilidade Crescente.

Este relatório busca detalhar os principais indicadores financeiros e operacionais do 1T25, comparando-os com o 1T24 e o 4T24, e contextualizando-os no cenário do setor de bebidas.

📊 Análise Fundamentalista: O Motor da Rentabilidade Crescente

A performance financeira da Ambev no 1T25 reflete uma estratégia bem executada para otimizar a receita por hectolitro e controlar a base de custos, contribuindo para a Rentabilidade Crescente.

O Volume Total Consolidado registrou um crescimento orgânico de 0,7% em relação ao 1T24, alcançando 67,4 milhões de hectolitros, mas com um recuo orgânico de 6,4% em comparação ao 4T24. A variação sequencial é esperada devido à sazonalidade do setor, sendo o 1T tipicamente mais forte que o 4T em algumas categorias.

O crescimento anual do volume foi liderado por desempenhos positivos no Brasil (cerveja e NAB – Não Alcoólicos e Bebidas) e na América Latina Sul (LAS), compensando quedas em outras regiões.

A Receita Líquida Consolidada atingiu R$ 20.301,9 milhões no 1T25, um aumento orgânico de 6,7% versus o 1T24, mas uma redução orgânica de 17,4% em relação ao 4T24.

A chave para este crescimento anual está na Receita Líquida por Hectolitro (ROL/HL), que cresceu organicamente 5,9% no 1T25, demonstrando a capacidade da Ambev em melhorar a precificação de seus produtos e o mix de vendas, um fator crucial para a Rentabilidade Crescente.

O Custo dos Produtos Vendidos (CPV) cresceu 5,5% em relação ao 1T24, totalizando R$ 9.943,7 milhões, mas recuou 19,6% frente ao 4T24.

O Lucro Bruto acompanhou a tendência da receita, subindo 7,8% vs. 1T24 para R$ 10.358,2 milhões, e caindo 15,3% vs. 4T24.

A Margem Bruta da Ambev se manteve resiliente, em torno de 51%, indicando que a Companhia consegue repassar parte dos aumentos de custo ou otimizar sua produção.

As Despesas com Vendas, Gerais e Administrativas (SG&A) aumentaram 8,4% em relação ao 1T24, somando R$ 5.864,1 milhões, mas apresentaram um recuo de 7,9% comparado ao 4T24.

O controle de despesas, mesmo em um cenário de investimentos em marketing e vendas para sustentar o crescimento de receita, é fundamental para a Rentabilidade Crescente da Companhia.

O EBITDA Ajustado Consolidado foi de R$ 5.272,3 milhões no 1T25, um crescimento orgânico expressivo de 12,7% em relação ao 1T24, apesar do recuo orgânico de 25,4% comparado ao 4T24.

A Margem EBITDA Ajustada expandiu em 1,3 pontos percentuais, atingindo 25,9% no 1T25. Esta expansão de margem é um dos destaques do trimestre e um testemunho direto da capacidade da Ambev em focar na Rentabilidade Crescente através da gestão de receitas e custos.

Por fim, o Lucro Líquido Ajustado do 1T25 foi de R$ 3.820,0 milhões, um aumento marginal de 0,3% em relação ao 1T24, mas uma queda de 30,3% comparado ao 4T24.

A estabilidade do Lucro Líquido na comparação anual, mesmo com as pressões de custo e despesas financeiras, é um sinal positivo de que a Ambev mantém sua capacidade de gerar resultados para os acionistas.

📈 Múltiplos e a Percepção de Valor da Rentabilidade Crescente

A análise dos múltiplos de mercado da Ambev (ABEV3) oferece uma visão sobre como o mercado precifica a sua Rentabilidade Crescente e sua posição de liderança no setor de bebidas.

Para os cálculos abaixo, utilizamos o preço de fechamento da ABEV3 em 28/03/2025 (R$ 11,50 por ação) e dados LTM (últimos 12 meses) de 1T25.

P/L (Preço sobre Lucro) LTM

Em 28/03/2025, o P/L LTM da ABEV3 era de aproximadamente 11,99x (calculado com base em um Lucro por Ação LTM de R$ 0,9585). Este múltiplo, em comparação com o histórico da própria Companhia e com grandes players globais do setor de bens de consumo, pode ser considerado atrativo.

Empresas com a escala e liderança de mercado da Ambev, que demonstram Rentabilidade Crescente, muitas vezes negociam com um prêmio, mas o P/L atual sugere uma precificação que pode atrair investidores de valor.

Para o investidor de longo prazo, este P/L indica que o mercado valoriza a capacidade de Rentabilidade Crescente da Ambev.

P/VP (Preço sobre Valor Patrimonial) LTM

A ABEV3 negociava com um P/VP LTM de aproximadamente 2,47x (calculado com base em um Valor Patrimonial por Ação de R$ 4,6464).

Um P/VP acima de 1,0x é comum para empresas que consistentemente geram Retorno sobre o Patrimônio Líquido (ROE) acima do custo de capital.

Este múltiplo reflete a valorização que o mercado confere à marca, à rede de distribuição e ao potencial de Rentabilidade Crescente da Ambev, além de seus ativos contábeis.

ROE (Retorno sobre o Patrimônio Líquido) Ajustado LTM

A Ambev reportou um ROE Ajustado LTM de 20,6% no 1T25. Este é um patamar de rentabilidade de capital altamente competitivo e superior a muitos pares do setor, demonstrando a eficiência da Companhia em gerar lucro a partir de seu patrimônio.

Um ROE robusto como este é um forte indicativo da capacidade de Geração de Valor da Ambev e de sua Rentabilidade Crescente sustentável.

Dividend Yield (DY) LTM

Conforme divulgado no Status Invest, o DY LTM da ABEV3 é de aproximadamente 4,0%. A Ambev tem um histórico de pagamentos consistentes, tornando-a uma opção interessante para investidores que buscam renda passiva além da valorização de capital.

A capacidade de manter uma Rentabilidade Crescente e gerar caixa robusto permite que a Companhia continue a remunerar seus acionistas de forma atrativa.

Endividamento e a Solidez para a Rentabilidade Crescente 💰

A saúde financeira da Ambev é um dos seus grandes diferenciais, contribuindo para sua Rentabilidade Crescente e resiliência.

Em 31 de março de 2025, a Ambev apresentava uma posição de Caixa Líquido de R$ 2.146,1 milhões. Isso significa que a Companhia possui mais caixa do que dívida bruta, o que é uma posição financeira extremamente confortável e rara em empresas de grande porte.

Consequentemente, a relação Dívida Líquida/EBITDA Ajustado LTM não é aplicável no sentido tradicional (pois a dívida líquida é negativa, ou seja, há caixa líquido).

Este cenário de caixa líquido (ou alavancagem negativa) é um testemunho da forte geração de caixa operacional da Ambev (EBITDA Ajustado LTM de R$ 23.473,0 milhões) e da sua disciplina financeira.

Essa condição confere à Ambev uma enorme flexibilidade para investimentos, aquisições e distribuição de proventos, suportando sua Rentabilidade Crescente sem depender de endividamento.

Comparação Setorial: Em um setor onde algumas empresas podem operar com Dívida Líquida/EBITDA LTM na faixa de 1,5x a 2,5x (como a Coca-Cola Femsa), a posição de caixa líquido da Ambev a coloca em um patamar de solidez financeira superior, destacando-a como uma empresa com risco financeiro reduzido e grande capacidade de investir no seu próprio Crescimento Consistente e Rentabilidade Crescente.

Valuation

O cálculo do valor justo da Ambev, utilizando a metodologia de fluxo de caixa descontado, aponta que o valor de cada ação da ABEV3 giraria entre R$ 8,50 – R$ 9,50.

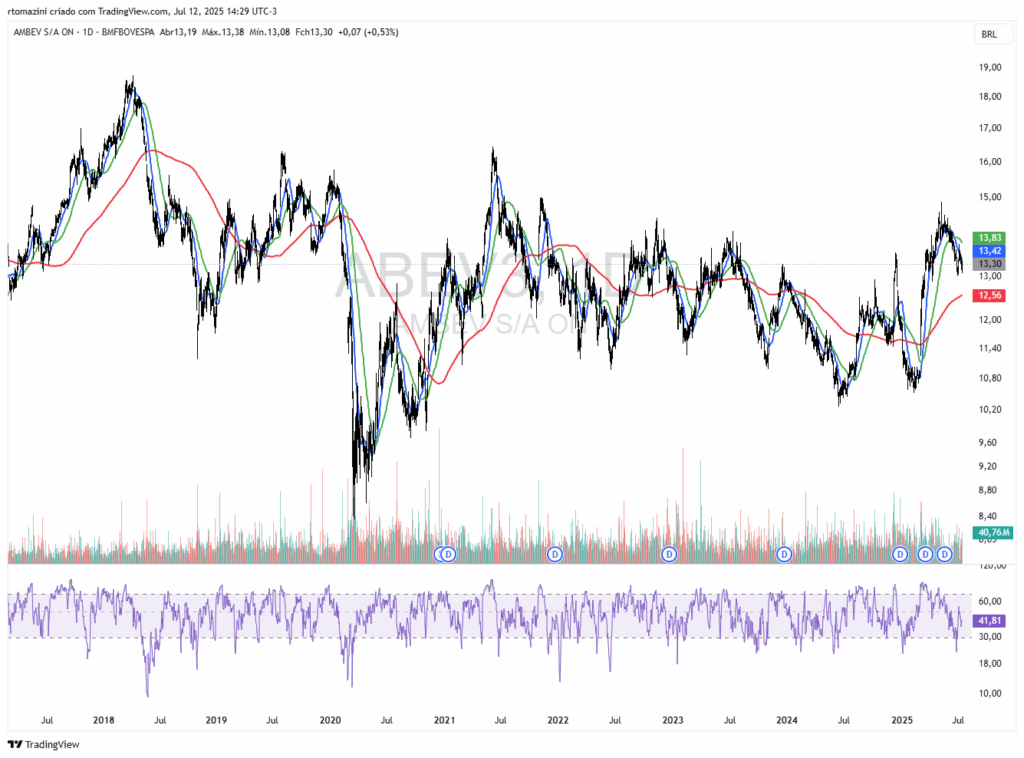

📈 Análise Técnica do Gráfico Diário: O Reflexo da Rentabilidade Crescente no Preço

O gráfico diário de ABEV3 tipicamente reflete a estabilidade e a força da Ambev, sendo um ativo de grande liquidez no mercado brasileiro.

Médias Móveis

As médias móveis vinham cruzando entre si desde meados de 2022 e os preços vinham em uma leve tendência de baixa, com topos e fundos descendentes.

Em março deste ano tivemos um alinhamento das médias móveis (20 em azul, 50 em verde e 200 em vermelho) e uma forte pressão compradora que levou os preços à máxima de R$ 14,90 em maio.

Excluindo o pico do movimento de preços em abril/18 e o vale na pandemia da covid em março/20, os níveis de preços da ABEV3 tem caminhado lateralmente e os investidores que tem conseguido ter Rentabilidade Crescente são aqueles que estão conseguindo acumular posições na região de suporte, na faixa de R$ 10,50 a R$ 11,50, e rebalancear na região de resistência, na faixa de R$ 13,00 a R$ 14,00.

RSI (Relative Strength Index)

O RSI da ABEV3 geralmente oscila em torno da zona neutra (entre 30 e 70), confirmando a lateralização dos preços.

Quando o RSI está abaixo de 30 e os preços chegam próximos à região de suporte, pode indicar pontos em que investidores de longo prazo comecem a aumentar suas posições.

Por outro lado, quando o RSI fica acima de 70) e os preços chegam próximos à região de resistência, pode sinalizar um momento de realização de lucros ou rebalanceamento de posições.

Volume

A Ambev é um dos ativos mais líquidos da B3. Picos de volume acompanhando movimentos de alta significativos reforçam a convicção do mercado na direção do preço e na tese de Rentabilidade Crescente. Se houver um aumento de volume em regiões de suporte, isso pode indicar forte demanda por parte de grandes players. A ausência de volumes expressivos em quedas pode sugerir que a correção é mais uma flutuação de mercado do que uma mudança fundamental na percepção de valor.

⚠️ Riscos e a Trajetória da Rentabilidade Crescente

Apesar de sua solidez e Rentabilidade Crescente, a Ambev está exposta a riscos inerentes ao seu setor.

Flutuações cambiais, o aumento do custo de commodities (alumínio, cevada, açúcar), a carga tributária elevada sobre bebidas no Brasil e a concorrência (tanto de grandes players quanto de cervejarias artesanais) são fatores a serem monitorados.

Além disso, as mudanças nos hábitos de consumo e a pressão regulatória sobre o setor de bebidas alcoólicas e açucaradas representam desafios contínuos.

Contudo, a Ambev tem demonstrado uma notável capacidade de adaptação. Sua disciplina em precificação (“Revenue Management”), a constante busca por eficiência operacional, o portfólio diversificado de produtos e a forte rede de distribuição são vantagens competitivas que a permitem navegar por esses cenários.

A posição de caixa líquido da Companhia é um diferencial estratégico, conferindo-lhe resiliência e flexibilidade para investimentos e estratégias de mercado.

Para o investidor “Buy and Hold”, a Ambev (ABEV3) permanece como um ativo de alta qualidade, com um histórico comprovado de Rentabilidade Crescente e disciplina financeira.

A empresa é uma geradora de caixa robusta, o que se traduz em capacidade de pagamento de dividendos e reinvestimento no próprio negócio.

Os desafios do mercado são parte do jogo, mas a estrutura e a gestão da Ambev a posicionam para continuar gerando Geração de Valor no longo prazo.

⚠️Disclaimer

Este relatório tem caráter meramente informativo e não constitui oferta de compra ou venda de valores mobiliários. As análises aqui apresentadas refletem apenas a interpretação dos dados disponíveis e não devem ser consideradas como recomendação de investimento. O investidor deve realizar sua própria análise antes de tomar qualquer decisão de investimento. Investimentos em ações envolvem riscos e podem resultar em perdas patrimoniais.

📚Referências

Informações coletadas no site de RI da Ambev.

Imagens extraídas do Tradingview.

Voltar ao site principal

Escrito por Rodrigo Tomazini em 12/07/2025