O Bradesco apresentou um desempenho financeiro positivo no primeiro trimestre de 2025, com um lucro líquido recorrente de R$ 5,86 bilhões, refletindo um aumento significativo tanto trimestral (8,6%) quanto anual (39,3%) confirmando a recuperação da rentabilidade.

A rentabilidade (ROAE) atingiu 14,4%, indicando uma melhora consistente e as receitas totais alcançaram R$ 32,3 bilhões, impulsionadas principalmente pela margem financeira, receitas de serviços e seguros.

A carteira de crédito expandida superou R$ 1 trilhão, crescendo 12,9% anualmente, com foco em linhas com garantias e segmentos de menor risco.

O segmento de seguros, previdência e capitalização teve um forte crescimento no lucro líquido e ROAE, aumentando a rentabilidade.

O Banco continua focado em seu plano de transformação, com investimentos em tecnologia e otimização da estrutura de atendimento, buscando maior eficiência e centralidade no cliente.

Recuperação da Rentabilidade no Desempenho Financeiro (1T25)

Lucro Líquido Recorrente e ROAE: O lucro líquido recorrente consolidado foi de R$ 5,86 bilhões no 1T25, representando um aumento de 8,6% em relação ao 4T24 e 39,3% em comparação ao 1T24.

O Retorno Anualizado sobre o Patrimônio Líquido Médio (ROAE) atingiu 14,4% no 1T25, um aumento de 1,7 pontos percentuais (p.p.) em relação ao trimestre anterior e 4,2 p.p. em relação ao ano anterior.

Receitas Totais: As receitas totais somaram R$ 32,3 bilhões no 1T25, apresentando uma redução de 1,5% t/t, mas um crescimento de 15,3% a/a.

- Margem Financeira Total: Atingiu R$ 17,2 bilhões, crescendo 1,4% t/t e 13,7% a/a. A margem com clientes foi o principal motor, com R$ 16,8 bilhões (aumento de 3,8% t/t e 15,5% a/a).

- Receita de Prestação de Serviços: Totalizou R$ 9,8 bilhões, com queda de 4,8% t/t e crescimento de 10,2% a/a. As rendas de cartão (R$ 4,3 bilhões, +16,1% a/a) e a administração de fundos (R$ 0,9 bilhão, +6,3% a/a) foram destaques positivos.

- Seguros, Previdência e Capitalização: O resultado das operações cresceu 32,7% a/a, atingindo R$ 5,3 bilhões.

Despesas Operacionais: Somaram R$ 15,0 bilhões, com queda de 8,6% t/t e aumento de 12,3% a/a. Excluindo o aumento de participação na Cielo e a aquisição do Banco John Deere, as despesas teriam crescido 8,8% a/a.

As despesas de pessoal e administrativas cresceram apenas 3,7% a/a, abaixo da inflação, evidenciando forte controle de gastos.

Custo de Crédito (PDD Expandida): As despesas com PDD Expandida totalizaram R$ 7,6 bilhões, com aumento de 2,4% t/t e redução de 2,2% a/a.

O custo de crédito (PDD Expandida / Operações de Crédito Expandida Anualizado) manteve-se estável em 3,0% nos últimos três trimestres, e melhorou 0,5 p.p. em relação ao 1T24.

Qualidade da Carteira de Crédito

Carteira de Crédito Expandida: A carteira totalizou R$ 1,0 trilhão em Março de 2025, com crescimento de 2,4% t/t e 12,9% a/a.

- Segmentos: Pessoas Físicas (PF) cresceu 16,2% a/a (R$ 432,9 bilhões). Micro, Pequenas e Médias Empresas (MPME) cresceu 29,6% a/a (R$ 222,5 bilhões). Grandes Empresas (GE) teve um crescimento mais modesto de 1,2% a/a (R$ 349,8 bilhões).

- Variação por Produtos PF: Crédito Rural (105,2% a/a), Imobiliário (17,9% a/a), Crédito Pessoal (15,8% a/a).

- Variação por Produtos PJ: Capital de Giro (17,4% a/a) e Comércio Exterior (24,0% a/a).

Inadimplência (atraso > 90 dias): O índice total de inadimplência acima de 90 dias ficou em 4,1% em Março de 2025, apresentando uma melhora de 0,9 p.p. em comparação com Março de 2024.

Destaca-se a melhora contínua no segmento MPME, com redução de 2,1 p.p. em relação a Março de 2024, e estabilidade nas Pessoas Físicas.

Representatividade da carteira por estágio: 92% da carteira de crédito estava classificada nos estágios 1 e 2 em Março de 2025, um aumento de 1,9 p.p. no ano. O Estágio 1 (menor risco) passou de 85% em Março de 2024 para 88% em Março de 2025.

Carteira com e sem garantias: A proporção da carteira com garantias aumentou para 57% em 1T25 (vs. 54% em 4T24), impulsionada por linhas colateralizadas.

Segmento de Seguros, Previdência e Capitalização

Lucro Líquido e ROAE do Segmento: O lucro líquido recorrente do Grupo Bradesco Seguros alcançou R$ 2,4 bilhões, um crescimento de 25,3% a/a. O ROAE do segmento foi de 22,4%, com aumento de 2,6 p.p. a/a.

Receita de Prêmios, Contribuições de Previdência e Capitalização: Totalizou R$ 30 bilhões no 1T25, com aumento de 7,3% a/a.

Provisões Técnicas: Atingiram R$ 414 bilhões, crescendo 11,2%.

Sinistralidade: O índice de sinistralidade melhorou em 7,5 p.p. em relação ao 1T24, impulsionado, em particular, pelo segmento de Saúde.

Capital e Alavancagem

Capital Nível I: O índice de Capital Nível I ficou em 13,0% em Março de 2025, um aumento de 0,6 p.p. em relação a Dezembro de 2024 e 0,3 p.p. a/a.

Índice de Capital Principal: Aumentou de 10,5% para 11,1% no trimestre. O Bradesco atendeu a todos os requerimentos mínimos regulatórios.

Eficiência Operacional

Índice de Eficiência Operacional (IEO): O IEO trimestral foi de 49,7%.

Pontos de Atendimento e Clientes: O número de pontos de atendimento (agências, unidades de negócios e postos de atendimento) foi ajustado para 5.781 em Março de 2025, uma redução de 1.392 pontos em 12 meses. O banco registrou mais de 73,5 milhões de clientes totais e 38,2 milhões de correntistas em Março de 2025.

Uso de Tecnologia e IA: O Bradesco está em um processo de transformação com uso intensivo de IA Generativa, com a BIA (Assistente Virtual) atendendo mais de 700 mil clientes e auxiliando funcionários das agências e administrativos. A tecnologia contribuiu para redução no tempo médio de atendimento nas Centrais em 10%.

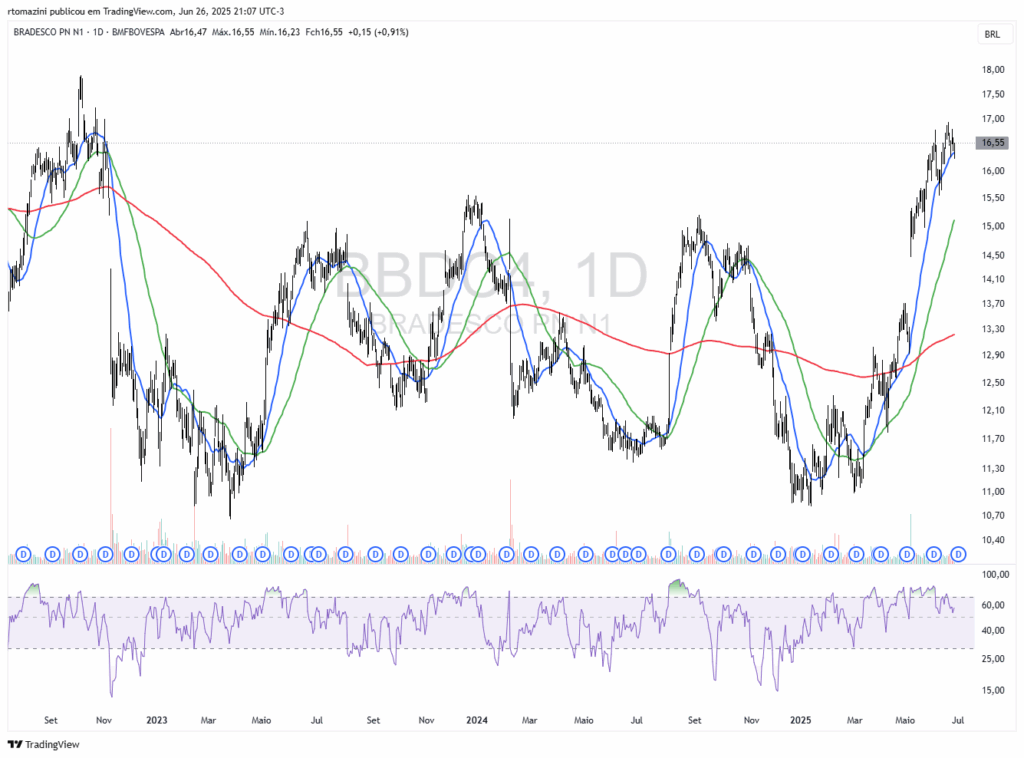

Análise Técnica (BBDC4) Confirmando a Recuperação da Rentabilidade

O gráfico diário contendo médias móveis aritméticas (MMA de 20 períodos em azul, MMA de 50 períodos em verde e MMA de 200 períodos em vermelho), o Índice de Força Relativa (RSI) de 9 períodos e o volume, permite uma análise mais aprofundada do comportamento do preço e da tendência.

Tendência

Observa-se que as médias estavam cruzando entre si desde Maio de 2024. A média azul representa a média dos últimos 20 dias, a verde a média dos últimos 50 dias e a vermelha a média dos últimos 200 dias.

Os preços estavam contidos em uma faixa de preços que variavam por volta de R$ 11,00 a R$ 15,00. Nos últimos dias as médias se alinharam, estando as mais longas abaixo das mais curtas e os preços romperam a resistência na faixa dos R$ 15,00.

Este movimento pode indicar que uma nova tendência de alta pode estar sendo iniciada.

Análise do RSI de 9 Períodos

O RSI de 9 Períodos encontra-se na faixa de 60, isto indica que os preços ainda podem ter espaço para continuar subindo. RSI acima da região de 70 pode indicar que a força compradora pode estar se esgotando e o ativo pode estar entrando em um estado de sobrecompra. Por outro lado, valores de RSI abaixo de 30 indicando que a força vendedora pode estar enfraquecendo e o ativo entrando em zona de sobrevenda.

Volume

O volume apresentou aumento acima da média apenas no GAP de alta, que ocorreu no dia 07/05, desde então continua dento da média normal de negociação do ativo.

Perspectivas e Guidance 2025

O Bradesco mantém seu guidance para 2025, o qual inclui os efeitos do aumento de participação na Cielo e os impactos da Resolução nº 4.966. O crescimento das receitas é a principal razão esperada para a melhoria da rentabilidade no ano.

| Indicador | Guidance Anual 2025 | Realizado 1T25 vs 1T24 |

| Carteira de Crédito Expandida | 4% a 8% | 12,9% |

| Margem Financeira Líquida | R$ 37 bi a R$ 41 bi | R$ 9,6 bi |

| Receitas de Prestação de Serviços | 4% a 8% | 10,2% |

| Despesas Operacionais | 5% a 9% | 12,3% |

| Resultado das Operações de Seguros, Previdência e Capitalização | 6% a 10% | 32,7% |

O banco projeta um crescimento do PIB de 1,8% em 2025 e a taxa Selic final em 14,25% a.a..

Considerações Finais

O Bradesco demonstra uma trajetória de recuperação e crescimento da rentabilidade, conforme seu plano estratégico.

Disciplina na gestão de despesas e a aposta em tecnologia, como a IA Generativa, são pontos fortes. A carteira de crédito apresenta boa qualidade, e o segmento de seguros contribui significativamente para os resultados.

O guidance para 2025 sinaliza a confiança da administração em seus objetivos, com um processo gradual e seguro de retomada de rentabilidade.

A análise técnica da ação BBDC4 mostra que o ativo pode estar entrando em uma nova tendência de alta, a partir do alinhamento das médias e rompimento da resistência.

⚠️Disclaimer

Este relatório tem caráter meramente informativo e não constitui oferta de compra ou venda de valores mobiliários. As análises aqui apresentadas refletem apenas a interpretação dos dados disponíveis e não devem ser consideradas como recomendação de investimento. O investidor deve realizar sua própria análise antes de tomar qualquer decisão de investimento. Investimentos em ações envolvem riscos e podem resultar em perdas patrimoniais.

📚Referências

Informações coletadas no site de RI do Bradesco.

Imagens extraídas do Tradingview.

Escrito por Rodrigo Tomazini em 27/06/2025